Мара: финансовая отчетность

Понятие финансовой отчетности и её значение

Финансовая отчетность — это совокупность документов, которые отражают финансовое состояние, результаты деятельности и движения денежных средств компании за определённый период времени. Она является неотъемлемой частью управленческого и бухгалтерского учёта и служит основным инструментом для анализа и оценки экономических показателей организации. Каждый заинтересованный пользователь, включая инвесторов, кредиторов, руководство и регуляторов, может получить полное представление о финансовом положении компании благодаря правильно составленной финансовой отчетности.

Значение финансовой отчетности нельзя переоценить, поскольку она обеспечивает прозрачность и достоверность информации о деятельности предприятия. На основании этих данных принимаются ключевые решения по инвестированию, кредитованию и управлению ресурсами. Кроме того, финансовая отчетность служит основой для расчёта налогов и выполнения различных юридических требований. В современных рыночных условиях своевременность и качество предоставляемой бухгалтерской информации напрямую влияют на доверие к организации и её конкурентоспособность на рынке.

Основные виды финансовой отчетности

В состав финансовой отчетности входят несколько ключевых форм, каждая из которых выполняет свою функцию и отражает различные аспекты деятельности компании. К основным видам относятся бухгалтерский баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств и отчёт об изменениях капитала. Бухгалтерский баланс показывает активы, обязательства и собственный капитал организации на конкретную дату, что позволяет оценить финансовую устойчивость компании.

Отчёт о прибылях и убытках демонстрирует доходы и расходы предприятия за определённый период, позволяя определить финансовый результат в виде прибыли или убытка. Отчёт о движении денежных средств раскрывает информацию о поступлениях и расходах денежных средств, что очень важно для оценки ликвидности и платёжеспособности. Отчёт об изменениях капитала отражает изменения в собственном капитале организации, которые произошли за отчётный период. Использование всех этих форм вместе даёт полноценную картину финансового состояния компании.

Правовые требования к финансовой отчетности

Финансовая отчетность формируется согласно установленным законодательным и нормативным актам. В разных странах существуют свои стандарты и правила, например, Международные стандарты финансовой отчётности (IFRS) или Национальные стандарты бухгалтерского учета (НАБУ). В России обязательной является отчетность, составленная в соответствии с Положением по бухгалтерскому учёту (ПБУ) и Федеральным законом «О бухгалтерском учёте». Соблюдение этих правил обеспечивает корректность, достоверность и сопоставимость финансовых данных.

Кроме того, на предприятия распространяются требования по срокам представления отчетности, а также обязательность её проверки аудиторскими организациями в случае крупномасштабных субъектов. Несоблюдение стандартов и сроков может привести к штрафным санкциям, ухудшению имиджа компании и потере доверия со стороны партнёров и инвесторов. Правовое регулирование направлено на обеспечение прозрачности и защиты интересов всех участников финансового рынка.

Процесс подготовки финансовой отчетности

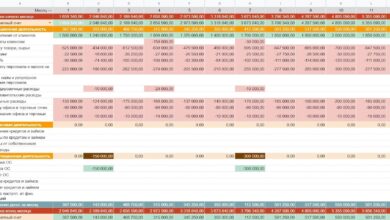

Подготовка финансовой отчетности представляет собой комплексный процесс, включающий сбор, обработку и систематизацию бухгалтерской информации. На начальном этапе осуществляется учёт всех хозяйственных операций, которые в дальнейшем являются исходным материалом для формирования отчётных документов. В процессе подготовки необходимо проверить полноту и правильность данных, сверить счета и обеспечить корректное распределение затрат и доходов.

Особое внимание уделяется оценке активов и обязательств, формированию резервов и учёту налоговых отчислений. Затем бухгалтерская информация агрегируется и структурируется в соответствии с установленными формами и форматами. После составления черновых вариантов отчетности их обязательно проходит внутреннюю проверку, корректируются выявленные ошибки или несоответствия. Только после этого документация утверждается руководством и, при необходимости, передаётся в контролирующие органы.

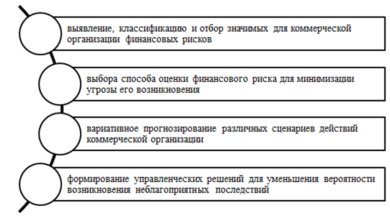

Анализ финансовой отчетности: методы и инструменты

Анализ финансовой отчетности — это важный инструмент оценки деятельности компании и принятия управленческих решений. Существуют разные подходы к анализу: горизонтальный, вертикальный и коэффициентный. Горизонтальный анализ предполагает изучение изменений финансовых показателей за несколько периодов, что помогает выявить тенденции и динамику развития. Вертикальный анализ позволяет изучить структуру финансовых данных внутри одного отчётного периода, например, долю каждого из элементов в общем объёме активов или доходов.

Коэффициентный анализ состоит в расчёте и интерпретации финансовых коэффициентов, отражающих ликвидность, рентабельность, оборачиваемость и финансовую устойчивость. Для удобства анализа используется специализированное программное обеспечение и финансовые модели. Глубокий и систематический анализ позволяет выявить сильные и слабые стороны бизнеса, а также прогнозировать финансовые риски и разрабатывать стратегии повышения эффективности деятельности.

Роль технологий в формировании финансовой отчетности

Современные информационные технологии значительно облегчают и автоматизируют процесс составления финансовой отчетности. Внедрение специализированных программных продуктов для бухгалтерии и управления финансами позволяет повысить точность учёта и снизить вероятность ошибок. Такие системы автоматически собирают данные, проводят расчёты и формируют необходимые формы отчётов в соответствии с действующими стандартами.

Использование облачных технологий дает возможность оперативного доступа к финансовой информации и её совместной обработки специалистами. Это существенно ускоряет процесс подготовки, согласования и представления отчетности. Кроме того, современные решения часто включают встроенные инструменты для анализа и визуализации данных, что помогает руководству принимать более обоснованные решения. Технологии трансформируют бухгалтерский учет и делают компанию более конкурентоспособной.

Международные стандарты финансовой отчетности (IFRS) и их применение

Международные стандарты финансовой отчетности (IFRS) представляют собой набор рекомендаций и правил, направленных на унификацию учёта и отчётности в разных странах. Они разработаны Международным советом по стандартам бухгалтерского учёта (IASB) для обеспечения сопоставимости, прозрачности и понятности финансовых данных в глобальном масштабе. Многие крупные компании, представляющие интересы инвесторов и рынков капитала, обязаны готовить отчётность именно по IFRS.

Применение международных стандартов требует от организаций глубокого понимания принципов признания, оценки и раскрытия информации. Для российских компаний переход к IFRS зачастую связан с необходимостью адаптации внутренней учетной политики, обучения персонала и перестройки бизнес-процессов. Однако это открывает новые возможности для привлечения иностранных инвестиций и выхода на международные рынки. IFRS способствует интеграции в мировую финансовую систему и повышению доверия со стороны зарубежных партнёров.

Типичные ошибки при составлении финансовой отчетности и способы их устранения

При подготовке финансовой отчетности бывают распространённые ошибки, которые могут негативно сказаться на её достоверности и качестве. К таким ошибкам относятся неправильное отражение операций, несвоевременное внесение данных, ошибки в оценке активов и обязательств, а также несоблюдение требований стандартов и нормативных актов. В результате компания рискует получить искажённую картину финансового состояния, что ведёт к неправильным решениям со стороны менеджмента и внешних пользователей.

Для минимизации рисков необходимо внедрять четкий порядок учета, автоматизировать бизнес-процессы, регулярно обучать бухгалтерский персонал и осуществлять внутренние проверки. Важна также своевременная корректировка выявленных ошибок и проведение аудита с привлечением независимых специалистов. Соблюдение этих мер позволяет повысить качество отчетности, сделать её прозрачной и максимально соответствующей реальному состоянию дел в компании.

Влияние финансовой отчетности на инвестиционные решения

Финансовая отчетность играет ключевую роль в процессе принятия инвестиционных решений. Потенциальные и действующие инвесторы используют бухгалтерские данные для оценки финансовой устойчивости, прибыльности и рисков, связанных с вложениями в конкретное предприятие. На основе отчетности они формируют ожидания относительно доходности вложений и принимают решение о покупке, удержании или продаже акций и других финансовых инструментов.

Прозрачность и достоверность финансовых данных повышают доверие инвесторов и способствуют привлечению капитала. Отчётность служит основой для проведения глубокого финансового анализа, оценки стоимости компании и определения справедливой цены акций. В условиях нестабильной экономики регулярное и корректное предоставление отчетных данных становится фактором конкурентного преимущества и формирует положительную репутацию на рынке капитала.

Перспективы развития финансовой отчетности в цифровую эпоху

Цифровая трансформация финансовой отчетности открывает новые горизонты для повышения эффективности и качества её подготовки и использования. Внедрение технологий искусственного интеллекта, машинного обучения и больших данных позволяет автоматизировать рутинные операции, быстро выявлять аномалии и прогнозировать финансовые показатели. Облачные решения и блокчейн обеспечивают безопасность, прозрачность и доступность отчетной информации в режиме реального времени.

В будущем ожидается появление стандартов электронной отчетности, интегрированных со смарт-контрактами и системами контроля, что значительно сократит затраты времени и ресурсов на подготовку и аудит финансовых документов. Технологическое развитие будет стимулировать улучшение качества данных, повышение их оперативности и удобства анализа, что, в свою очередь, повысит уровень доверия и удовлетворённости всех заинтересованных сторон. Это создаст предпосылки для более гибкого и динамичного развития бизнеса в условиях глобализации.

Вопросы-ответы по теме финансовой отчетности

Что включает в себя понятие «финансовая отчетность»?

Финансовая отчетность — это совокупность документов, которые отражают финансовое состояние, результаты деятельности и движение денежных средств компании за определённый период времени. В неё входят бухгалтерский баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств и отчёт об изменениях капитала.

Какие основные стандарты регулируют составление финансовой отчетности в России?

В России составление финансовой отчетности регулируется Федеральным законом «О бухгалтерском учёте», положениями по бухгалтерскому учёту (ПБУ) и при необходимости международными стандартами финансовой отчётности (IFRS).

Какую роль играют технологии в формировании финансовой отчетности?

Технологии позволяют автоматизировать процессы сбора, обработки и подготовки бухгалтерских данных, повышают точность и своевременность отчетности, а также способствуют анализу и визуализации финансовой информации.

Почему важен анализ финансовой отчетности?

Анализ помогает выявить тенденции и динамику бизнеса, оценить финансовую устойчивость и ликвидность, а также принять обоснованные управленческие решения и снизить финансовые риски.

Как международные стандарты финансовой отчетности влияют на бизнес?

Применение международных стандартов способствует унификации и прозрачности финансовых данных, облегчает привлечение иностранных инвестиций, выход на международные рынки и улучшает доверие со стороны зарубежных партнёров.