Мара: оценка финансового состояния

Понятие и значимость оценки финансового состояния

Оценка финансового состояния предприятия или организации является ключевым этапом в управлении, планировании и принятии стратегических решений. Она представляет собой комплексный анализ различных показателей, отражающих экономическую устойчивость, платежеспособность и эффективность деятельности компании. Финансовое состояние определяет способность бизнеса выполнять свои обязательства, инвестировать в развитие и противостоять внешним рискам.

Понимание финансового состояния необходимо не только для руководства, но и для инвесторов, кредиторов и других заинтересованных сторон. Инвесторы оценивают риски и потенциальную доходность вложений, кредиторы – надежность заёмщика, а руководство – эффективность управления ресурсами. Таким образом, правильная и своевременная оценка финансового состояния помогает максимально эффективно использовать имеющиеся ресурсы, выявлять слабые места и разрабатывать меры по их устранению.

Методы анализа финансового состояния

Существуют различные методы оценки финансового состояния, каждый из которых подходит для определённых целей и условий. Традиционно выделяют финансовый анализ, который включает в себя горизонтальный и вертикальный анализ, а также анализ на основе коэффициентов, бюджетирование и стресс-тестирование.

Горизонтальный анализ позволяет оценить динамику отдельных показателей за несколько периодов, выявить тенденции изменения доходов, расходов, активов и обязательств. Вертикальный анализ позволяет структурировать отчетные данные, оценивая долю каждой статьи в общей сумме, что помогает выявить основные источники дохода и расходов.

Коэффициентный анализ является одним из самых распространённых методов и базируется на вычислении финансовых коэффициентов, отражающих ликвидность, платёжеспособность, рентабельность и другие аспекты. Каждый коэффициент помогает делать выводы о финансовой устойчивости, управлении активами и источниках финансирования.

Коэффициенты ликвидности и их роль в оценке

Коэффициенты ликвидности показывают способность компании своевременно расплачиваться по краткосрочным обязательствам, что является критическим показателем финансового здоровья предприятия. Существуют несколько основных коэффициентов ликвидности, таких как текущая ликвидность, быстрая ликвидность и абсолютная ликвидность.

Коэффициент текущей ликвидности отражает соотношение оборотных активов и краткосрочных обязательств, позволяя понять, достаточно ли у компании ресурсов для покрытия долгов в ближайшее время. Быстрая ликвидность более консервативна: из активов исключаются запасы, которые могут быть не столь быстро реализуемыми.

Абсолютная ликвидность показывает, какая часть обязательств может быть погашена немедленно за счет наличия денежных средств и эквивалентов. Высокие показатели этих коэффициентов говорят о финансовой устойчивости и низком риске неплатежеспособности, тогда как низкие – сигнализируют о возможных проблемах с ликвидностью.

Анализ платежеспособности компании

Платежеспособность характеризует способность предприятия выполнять финансовые обязательства в полном объеме и без задержек. Она определяется наличием достаточного объема денежных средств или активов, которые можно быстро конвертировать в деньги. Анализ платежеспособности тесно связан с анализом ликвидности, однако включает в себя более широкий временной промежуток.

Для оценки платежеспособности используются коэффициенты, которые учитывают как краткосрочные, так и долгосрочные обязательства. Примерами таких коэффициентов являются коэффициент автономии, коэффициент соотношения заемных и собственных средств, а также коэффициенты покрытия процентов.

Динамика этих показателей позволяет выявить тенденции в структуре капитала и степень финансовой независимости, что важно для понимания рисков, связанных с долговой нагрузкой. Недостаточная платежеспособность может привести к банкротству, а её своевременное выявление позволяет принять меры для стабилизации финансового положения.

Оценка рентабельности как индикатора финансовой эффективности

Рентабельность — это показатель, демонстрирующий эффективность использования ресурсов предприятия и уровень прибыли, получаемой от вложенных средств. Анализ рентабельности помогает понять, насколько эффективно компания управляет своими активами, затратами и источниками финансирования.

Существует несколько видов рентабельности: рентабельность продаж, капитала, активов и собственного капитала. Рентабельность продаж показывает долю прибыли от объема реализованной продукции, а рентабельность активов — насколько эффективно используются все ресурсы компании.

Рентабельность собственного капитала демонстрирует доходность, обеспечиваемую владельцам бизнеса. Высокие показатели рентабельности свидетельствуют о конкурентоспособности и привлекательности предприятия для инвесторов, тогда как низкие могут указывать на проблемы с управлением затратами или нестабильным спросом.

Анализ структуры капитала предприятия

Структура капитала отражает соотношение между собственными и заемными средствами, используемыми для финансирования деятельности компании. Оптимальное сочетание капитала важно для обеспечения финансовой устойчивости и минимизации стоимости финансирования.

Высокая доля заемных средств может повысить доходность собственного капитала за счет эффекта финансового рычага, однако одновременно увеличивает финансовые риски. Низкая доля заемных средств говорит о консервативной политике финансирования и большей стабильности, но может ограничивать возможности роста.

Для оценки структуры капитала анализируют коэффициенты соотношения заемных и собственных средств, уровень финансового левереджа, а также долговую нагрузку. Эти показатели помогают выявить степень риска и уровень финансовой гибкости бизнеса.

Роль бухгалтерской отчетности в оценке финансового состояния

Бухгалтерская отчетность — это основной источник информации для оценки финансового состояния предприятия. В ней содержатся данные о финансовых результатах, активах, обязательствах и собственном капитале. На основании этих данных проводят все виды финансового анализа.

Ключевыми отчетными документами являются баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о собственном капитале. Баланс показывает статическую картину имущественного и финансового положения на определенную дату, тогда как отчет о прибылях и убытках отражает результаты деятельности за период.

Отчет о движении денежных средств позволяет оценить реальные поступления и выплаты денежных средств, что важно для анализа ликвидности и платежеспособности. Качественное ведение бухгалтерского учета и достоверность отчетности критически важны для объективной оценки финансового состояния.

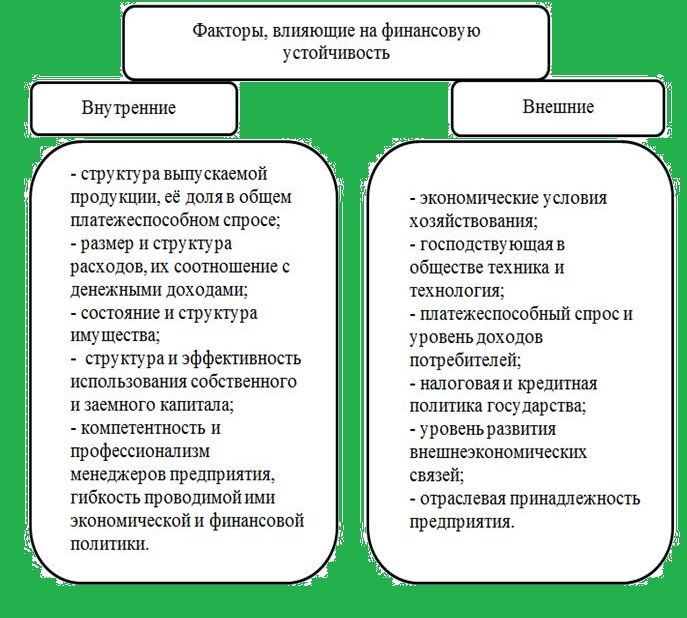

Влияние внешних факторов на финансовое состояние предприятия

Финансовое состояние компании не формируется в изоляции; на него значительное влияние оказывают внешние экономические, политические и социальные факторы. Ключевыми внешними факторами являются экономическая конъюнктура, налоговая и финансовая политика государства, конъюнктура рынка и уровень конкуренции.

Рецессии, инфляция, изменения в законодательстве могут существенно повлиять на доходы и затраты предприятия, его возможности привлекать финансирование и поддерживать ликвидность. Внешние риски часто бывают непредсказуемыми, поэтому предприятиям необходимо иметь гибкую систему управления финансами и стратегические резервы.

Мониторинг внешних факторов и своевременное реагирование на изменения являются частью комплексного управления финансовым состоянием, позволяя минимизировать негативные последствия и использовать возникающие возможности для роста и развития.

Технологии и инструменты для оценки финансового состояния

С развитием технологий и цифровизации процесс оценки финансового состояния становится более точным и быстрым. Современные программы автоматизируют сбор данных из бухгалтерской отчетности, рассчитывают ключевые показатели и строят графики для визуализации динамики финансовых показателей.

К инструментам оценки относятся ERP-системы, специализированные платформы для финансового анализа, системы бизнес-аналитики (BI) и аналитические панели (dashboards). Они помогают менеджерам принимать решения на основе данных в режиме реального времени.

Кроме того, применяются методы машинного обучения и искусственного интеллекта для прогнозирования финансовых результатов и выявления скрытых закономерностей. Это позволяет повысить качество оценки и адаптироваться к быстроменяющимся экономическим условиям.

Риски и ошибки при оценке финансового состояния

Несмотря на наличие множества методов и инструментов, оценка финансового состояния подвержена различным рискам и типичным ошибкам, которые могут привести к неверным выводам. Одной из распространённых ошибок является использование устаревших данных или неполной информации.

Также встречается неверный выбор периода для анализа, сравнение несопоставимых показателей или игнорирование влияния внешних факторов. Часто недооценивается важность оценки качества и достоверности бухгалтерской отчетности, что приводит к искажению картины финансового состояния.

Риски связаны также с субъективной интерпретацией результатов, особенно при недостатке квалификации аналитиков. Для снижения подобных ошибок необходимо следовать единым стандартам и использовать комплексный подход, сочетая количественные и качественные методы анализа.

Вопросы-ответы по теме оценки финансового состояния

Что такое коэффициент текущей ликвидности и почему он важен?

Коэффициент текущей ликвидности показывает способность компании покрывать краткосрочные обязательства за счет оборотных активов. Он важен, так как указывает на финансовую устойчивость и платежеспособность в краткосрочном периоде.

Какие основные показатели используются для анализа рентабельности?

Основные показатели рентабельности включают рентабельность продаж, активов и собственного капитала. Эти показатели демонстрируют эффективность использования ресурсов и уровень прибыли.

Как внешние факторы могут влиять на финансовое состояние предприятия?

Внешние факторы, такие как экономическая ситуация, изменения законодательства и уровень конкуренции, могут влиять на выручку, издержки, финансовые риски и возможности привлечения капитала.

Почему важен комплексный подход к оценке финансового состояния?

Комплексный подход позволяет учесть различные аспекты финансового здоровья предприятия, минимизировать ошибки анализа и получить объективную картину состояния бизнеса.

Какие технологии помогают автоматизировать финансовый анализ?

Для автоматизации используются ERP-системы, платформы бизнес-аналитики, программное обеспечение для финансового моделирования и инструменты с элементами искусственного интеллекта.