Мара: показатели баланса

Понятие показателей баланса в финансовом анализе

Показатели баланса представляют собой ключевые финансовые коэффициенты и индикаторы, которые используются для оценки состояния и устойчивости предприятия. Эти показатели основываются на данных бухгалтерского баланса и отражают соотношение различных видов активов, обязательств и капитала. Анализируя показатели баланса, можно получить комплексную картину финансового здоровья компании, выявить возможные риски и принять обоснованные управленческие решения.

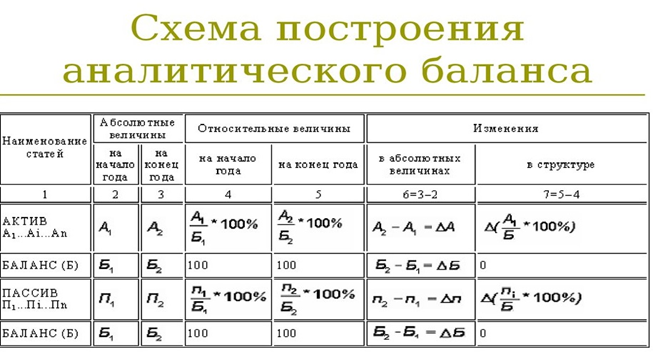

В основе показателей лежит сам бухгалтерский баланс, который разделяется на две части: активы и пассивы. Активы демонстрируют, чем владеет компания, а пассивы – откуда пришли средства на эти активы, то есть внутренние или внешние источники финансирования. Показатели баланса помогают структурировать эти данные и перевести сырую бухгалтерскую информацию в удобные для анализа форматы, которые могут использоваться инвесторами, кредиторами и руководством компании.

Таким образом, показатели баланса являются важным инструментом для понимания финансовой структуры, ликвидности, платёжеспособности и других аспектов функционирования бизнеса. Их систематический расчет и анализ позволяют не только оценить текущую ситуацию, но и спрогнозировать развитие компании в будущем.

Коэффициенты ликвидности: оценка платежеспособности

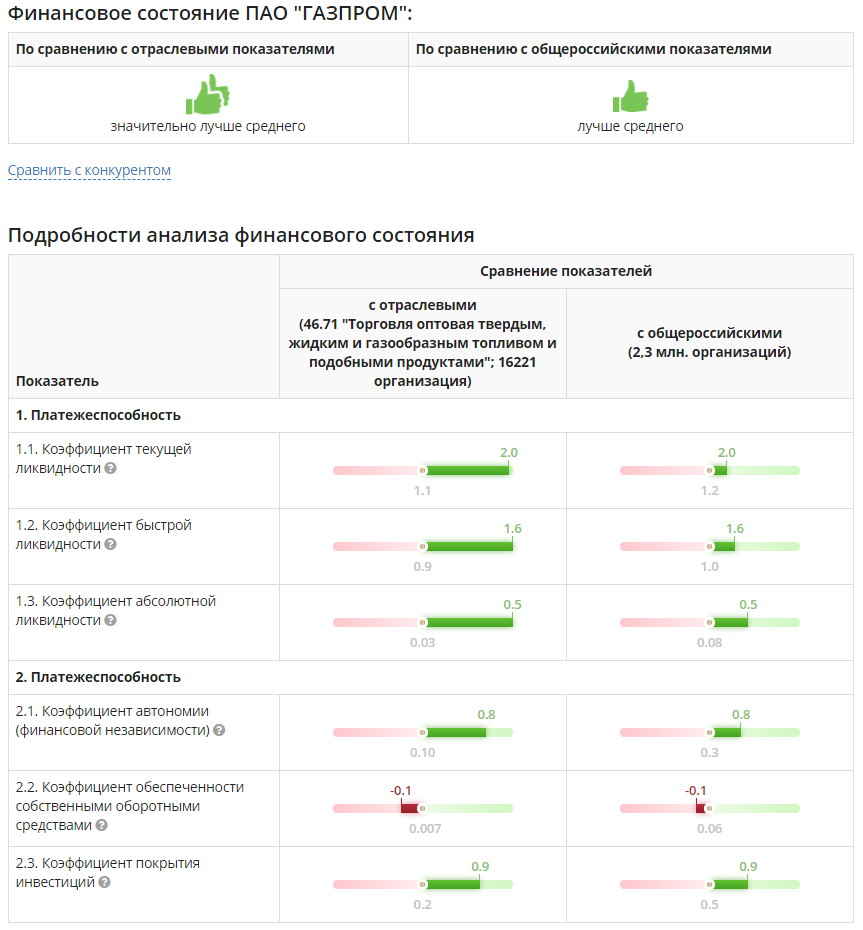

Коэффициенты ликвидности показывают способность предприятия своевременно выполнять свои краткосрочные обязательства, не прибегая к продаже долгосрочных активов. Они играют важную роль для кредиторов и партнеров компании, поскольку позволяют оценить риск неплатежеспособности.

Среди основных коэффициентов ликвидности выделяют текущий коэффициент (отношение оборотных активов к краткосрочным обязательствам), быстрый коэффициент (или кислотный тест), который исключает из оборотных активов запасы, и коэффициент абсолютной ликвидности, учитывающий только денежные средства и их эквиваленты. Каждый из этих показателей отражает степень готовности компании выполнять обязательства в разные сроки и с учетом разных видов активов.

Высокие значения коэффициентов свидетельствуют о хорошем финансовом положении, но чрезмерно высокие показатели могут указывать на неэффективное использование ресурсов. Низкие значения сигнализируют о возможных проблемах с платежеспособностью и необходимости проведения корректирующих мероприятий. Важно анализировать данные коэффициенты в динамике и в сравнении с отраслевыми нормами.

Анализ структуры капитала через показатели долговой нагрузки

Показатели долговой нагрузки отражают соотношение заемных и собственных средств компании, показывая, насколько бизнес зависит от привлеченного финансирования. Эта информация критична для оценки финансовой устойчивости и риска банкротства.

Основными коэффициентами являются отношение заемного капитала к собственному капиталу, общий коэффициент задолженности (заемный капитал к активам) и коэффициент автономии (доля собственного капитала в общей сумме пассивов). Высокая долговая нагрузка может позитивно влиять на прибыльность компании благодаря эффекту финансового рычага, но одновременно увеличивает риск финансовых трудностей при ухудшении рыночной конъюнктуры.

Правильное соотношение долгов и капитала позволяет обеспечить гибкость финансирования и оптимизировать стоимость капитала. Анализ показателей долговой нагрузки помогает управлению подобрать сбалансированную структуру капитала для устойчивого развития предприятия.

Рентабельность активов: эффективность использования ресурсов

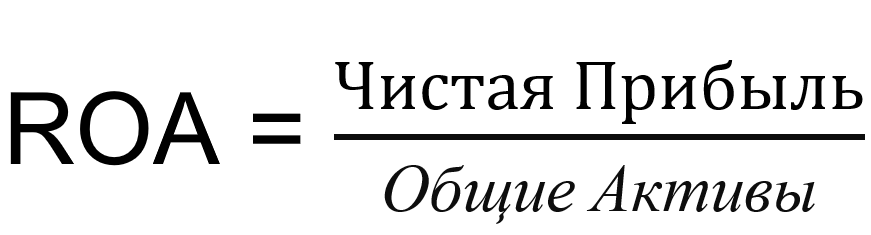

Показатель рентабельности активов (ROA) отражает, насколько эффективно компания использует все свои активы для получения прибыли. Он рассчитывается как отношение чистой прибыли к общей сумме активов и служит важным индикатором операционной эффективности предприятия.

Высокое значение ROA свидетельствует о том, что компания успешно использует свои ресурсы для создания прибыли, что привлекает инвесторов и повышает кредитоспособность. Низкие значения могут указывать на недостаточный уровень управления активами или на наличие неэффективных вложений.

ROA часто сравнивается с аналогичными показателями других компаний отрасли или с предыдущими периодами для оценки динамики и выявления тенденций. Важно учитывать, что для капиталоемких предприятий и компаний с большой долей нематериальных активов показатель может иметь специфическую интерпретацию.

Коэффициент оборачиваемости активов и его значение

Коэффициент оборачиваемости активов отражает скорость реализации всех активов компании и показывает, насколько эффективно бизнес генерирует выручку на основе имеющихся ресурсов. Он определяется как отношение выручки к средним активам за период.

Высокий коэффициент свидетельствует о высокой производительности и эффективном использовании активов, что приводит к улучшению финансовых результатов. Низкий коэффициент указывает на неэффективное управление активами, возможные излишние запасы или недостаточную загрузку производственных мощностей.

Данный показатель важен для оценки общего состояния бизнеса и помогает в принятии решений о необходимости оптимизации активов или корректировке производственных процессов. Анализ коэффициента в динамике и по отраслевым стандартам позволяет выявить слабые места в управлении ресурсами.

Показатели финансовой устойчивости и их роль в анализе баланса

Финансовая устойчивость характеризует способность предприятия соблюдать баланс между собственными и заемными средствами, а также обеспечивать долгосрочную стабильность работы. Показатели финансовой устойчивости включают коэффициенты автономии, маневренности капитала, финансовой зависимости и покрытия обязательств собственным капиталом.

Коэффициент автономии, например, показывает долю собственного капитала в общей сумме пассивов и должен находиться в оптимальном диапазоне для снижения финансовых рисков. Коэффициент маневренности отражает часть собственных средств, вложенных в оборотные активы, что свидетельствует о гибкости управления финансами.

Низкие значения показателей финансовой устойчивости указывают на возможные проблемы с капитальной структурой и риски влияния внешних факторов, таких как изменение ставок по кредитам или ухудшение рыночной конъюнктуры. Комплексный анализ данных коэффициентов позволяет оценить уровень финансовой независимости и устойчивости предприятия.

Коэффициенты оборачиваемости запасов и дебиторской задолженности

Данные коэффициенты помогают оценить быстроту обращения основных элементов оборотных активов, таких как запасы и дебиторская задолженность, что существенно влияет на ликвидность и операционную эффективность компании.

Коэффициент оборачиваемости запасов отражает, сколько раз за период предприятие полностью обновляет свои запасы. Высокое значение говорит об эффективном управлении запасами и минимизации затрат, связанных с хранением, в то время как слишком высокие показатели могут указывать на недостаточный запас и риск срыва производства.

Коэффициент оборачиваемости дебиторской задолженности демонстрирует скорость возврата долгов контрагентами. Высокий показатель улучшает денежный поток и снижает риск неплатежей, низкий же сигнализирует о возможных проблемах с взысканием задолженности и необходимости пересмотра кредитной политики.

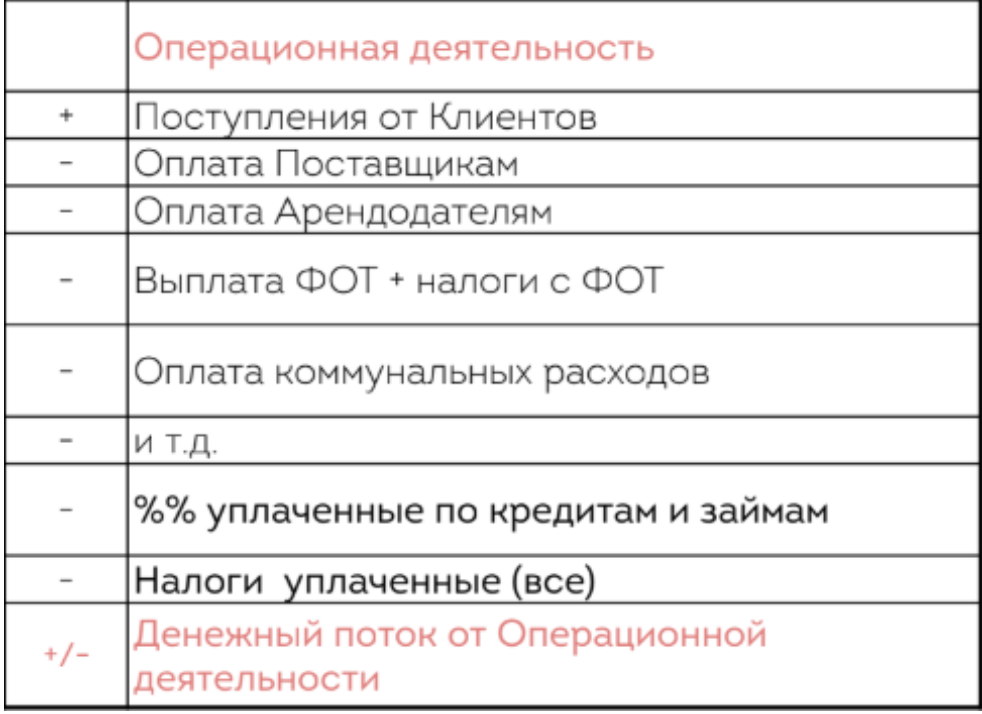

Показатели денежного потока и их связь с балансом

Хотя показатели денежного потока не входят напрямую в бухгалтерский баланс, их анализ тесно связан с анализом балансовых показателей. Денежный поток отражает фактическое движение денежных средств и позволяет оценить способность компании финансировать текущую деятельность, инвестиции и обслуживать долги.

Связь с балансом проявляется через изменение статей активов и пассивов, таких как дебиторская и кредиторская задолженность, запасы и обязательства. Анализ согласованности денежных потоков и данных баланса помогает выявить проблемы с ликвидностью, определить места неэффективного использования средств и оценить риск финансовых затруднений.

Компании с сильным положительным денежным потоком имеют больше возможностей для роста и снижения риска, а также пользуются большим доверием со стороны кредиторов и инвесторов.

Использование показателей баланса для принятия управленческих решений

Показатели баланса служат важным источником информации для руководства компании и позволяют принимать обоснованные решения касательно стратегии развития, финансирования и операционной деятельности. Они помогают оценивать эффективность использования ресурсов, управлять рисками и оптимизировать структуру капитала.

Например, низкие коэффициенты ликвидности могут подтолкнуть к реструктуризации задолженности или улучшению управления оборотным капиталом. Высокая долговая нагрузка может сигнализировать о необходимости поиска новых источников финансирования или сокращения издержек. Анализ рентабельности активов и оборачиваемости помогает выявлять слабые места в производственном процессе и принимать меры по их устранению.

Регулярный мониторинг и сравнение с отраслевыми показателями позволяют быстро реагировать на изменения рыночной ситуации и поддерживать финансовую устойчивость компании.

Сравнительный анализ показателей баланса по отраслям

Для правильной интерпретации показателей баланса необходимо учитывать специфику отрасли, в которой работает предприятие. Различия в капиталоемкости, циклах производства, структуре активов и характере обязательств приводят к существенным различиям в значениях коэффициентов.

Например, капиталоемкие отрасли, такие как машиностроение или энергетика, обычно имеют более низкие показатели оборачиваемости активов, но более высокие показатели долговой нагрузки. В торговле, напротив, коэффициенты ликвидности и оборачиваемости часто выше из-за быстрого оборота товаров и меньшей долговой нагрузки.

Сравнительный анализ с отраслевыми стандартами и средними значениями позволяет выявить конкурентные преимущества или недостатки компании, а также выбрать оптимальные финансовые стратегии, учитывающие особенности бизнес-среды.

Вопросы и ответы по теме показателей баланса

Что такое коэффициенты ликвидности и зачем они нужны?

Коэффициенты ликвидности оценивают способность предприятия своевременно оплачивать краткосрочные обязательства за счет имеющихся оборотных активов. Они важны для определения платежеспособности и финансовой устойчивости бизнеса.

Какие основные показатели характеризуют структуру капитала?

Основными показателями являются коэффициент автономии (доля собственного капитала), коэффициент долговой нагрузки (соотношение заемных средств к собственным) и общий коэффициент задолженности (заемные средства к активам).

Почему важен анализ оборачиваемости запасов и дебиторской задолженности?

Эти показатели отражают эффективность управления оборотным капиталом, влияют на ликвидность и денежные потоки компании, а также позволяют выявлять проблемы с товарными запасами и расчетами с контрагентами.

Как рентабельность активов помогает оценить работу предприятия?

Рентабельность активов показывает, насколько эффективно используются все ресурсы компании для генерации чистой прибыли, что важно для оценки операционной эффективности и инвестиционной привлекательности.

Зачем сравнивать показатели баланса с отраслевыми нормами?

Это необходимо, чтобы правильно интерпретировать показатели, учитывая специфику бизнеса и отраслевые особенности, что позволяет выявлять конкурентные преимущества и проблемы компании.