Мара: показатели прибыли

Понятие и значение показателей прибыли в МАРА

Показатели прибыли являются одними из ключевых финансовых индикаторов, используемых в методе многофакторного анализа рентабельности активов (МАРА). МАРА — это систематический подход к оценке финансового состояния компании через призму факторов, влияющих на рентабельность. Прибыль, как основной итог деятельности компании, отражает результат использования всех ресурсов предприятия и является индикатором экономической эффективности.

В контексте МАРА показатели прибыли позволяют выявить не только конечный результат деятельности, но и источники формирования прибыли. Это важно для того, чтобы понять, какие бизнес-процессы работают эффективно, а какие требуют улучшения. С помощью анализа прибыли можно также разработать стратегии по оптимизации затрат, повышению выручки и улучшению общего финансового состояния компании.

Таким образом, показатели прибыли в МАРА служат фундаментом для принятия управленческих решений, направленных на повышение конкурентоспособности и устойчивого развития организации. Они позволяют проводить глубокий анализ структуры доходов и расходов, выявлять резервы роста и минимизировать финансовые риски.

Виды прибыли и их характеристика

При рассмотрении показателей прибыли в МАРА важно понимать различные виды прибыли, которые отражают разные аспекты финансовой деятельности предприятия. К основным видам относятся валовая прибыль, операционная прибыль, прибыль до налогообложения и чистая прибыль.

Валовая прибыль показывает разницу между выручкой от продаж и себестоимостью реализованной продукции. Этот показатель отражает эффективность производственного процесса и качество ценообразования. Операционная прибыль учитывает все операционные доходы и расходы, включая коммерческие и управленческие затраты, что позволяет оценить уровень основной деятельности компании.

Прибыль до налогообложения включает все финансовые результаты до вычета налогов и является важным индикатором для налогового планирования. Чистая прибыль — самый важный показатель, отражающий конечный финансовый результат после вычета всех налогов и обязательных платежей. Анализ каждого вида прибыли позволяет сделать комплексные выводы о финансовом состоянии предприятия и выявить направления повышения рентабельности.

Методы расчета прибыли в системе МАРА

В системе МАРА используются различные методы расчета прибыли, которые позволяют детализировать и анализировать финансовые результаты компании. Один из популярных методов — это анализ по этапам бизнес-процесса, при котором прибыль рассматривается на каждом ключевом этапе деятельности.

Другой подход основан на факторном анализе прибыли, который позволяет выявить влияние различных факторов — объемов продаж, себестоимости, структуры активов и пассивов, налоговой нагрузки — на конечный финансовый результат. При этом используются математические модели и формулы, которые демонстрируют связь между изменениями в отдельных показателях и общей прибылью.

Методы расчета прибыли в МАРА предполагают также использование сравнительного анализа с аналогичными предприятиями и плановыми показателями, что помогает выявить отклонения и причины их возникновения. Такой системный подход способствует более точному пониманию динамики прибыли и эффективному управлению финансовыми ресурсами.

Роль валовой прибыли в оценке эффективности деятельности

Валовая прибыль — это важнейший показатель, отражающий разницу между выручкой и себестоимостью продукции или услуг. В МАРА этот показатель рассматривается как первичный индикатор рентабельности производственного процесса и эффективности применения ресурсов.

Анализ валовой прибыли позволяет выявить оптимальность использования сырья, материалов, трудовых ресурсов и технологий. Если валовая прибыль невысокая или снижается, это может свидетельствовать о росте производственных затрат или снижении цен на продукцию, что требует корректировки стратегии.

Кроме того, валовая прибыль формирует основу для покрытия остальных затрат — коммерческих и административных, а также для формирования операционной прибыли. Отслеживание динамики валовой прибыли помогает выявлять сезонные и рыночные тенденции, что важно для планирования и адаптации бизнес-процессов.

Значение операционной прибыли для управленческого учета

Операционная прибыль занимает центральное место в системе МАРА, поскольку отражает результат основной деятельности компании без учета финансовых и налоговых факторов. Этот показатель помогает понять, насколько эффективно предприятия управляет своими операционными затратами и ресурсами.

Управленческий учет активно использует операционную прибыль для оценки текущей деятельности и планирования. Она позволяет руководству принимать оперативные решения, направленные на снижение затрат, улучшение производства и повышение качества продукции. Кроме того, операционная прибыль служит базой для оценки инвестиций и кредитоспособности предприятия.

В МАРА анализ операционной прибыли проводится с учетом различных факторов: изменения объемов продаж, ценовой политики, организации производства и управленческих затрат. Такой комплексный подход позволяет выявить узкие места в бизнес-процессах и разрабатывать меры по их устранению.

Показатель чистой прибыли: что он отражает и как анализируется

Чистая прибыль — это конечный финансовый результат деятельности компании после вычета всех расходов, налогов и обязательных платежей. В МАРА этот показатель характеризует реальную экономическую отдачу от бизнес-операций и уровень финансового благополучия предприятия.

Анализ чистой прибыли позволяет оценить эффективность всей системы управления, включая производственные, коммерческие и финансовые аспекты. Важным аспектом является выявление факторов, влияющих на чистую прибыль, таких как изменение налогового законодательства, курсов валют, стоимость заимствований и внешние экономические условия.

Чистая прибыль также является основой для распределения средств между инвесторами, выплаты дивидендов и формирования резервных фондов. Поэтому в рамках МАРА она играет ключевую роль в стратегическом планировании и обеспечении устойчивого развития компании.

Факторный анализ прибыли: методы и инструменты

Факторный анализ прибыли — это процесс выявления и оценки влияния отдельных факторов на величину прибыли. В МАРА применяются различные методы факторного анализа, включая прямой и обратный методы, методы цепных подстановок и индексные методы.

Одним из основных инструментов является использование уравнений, связывающих прибыль с ключевыми показателями деятельности — выручкой, себестоимостью, затратами на управление и коммерческие расходы. Аналитик последовательно изменяет показатели, чтобы определить вклад каждого из них в изменение прибыли.

Данные методы позволяют проводить глубокий анализ финансовых результатов, выявлять узкие места и определять точки роста. Результаты факторного анализа используются для формирования управленческих решений на всех уровнях предприятия, что способствует повышению эффективности и рентабельности бизнеса.

Влияние налогов на показатели прибыли в МАРА

Налоговые обязательства существенно влияют на финансовые результаты компании и, следовательно, на показатели прибыли. В МАРА налоговые платежи выделяются как отдельный фактор, который требует тщательного анализа и планирования.

Понимание структуры и особенностей налогообложения позволяет минимизировать налоговую нагрузку и легально оптимизировать финансовые потоки. Это достигается путем выбора оптимальных форм расчетов, использования налоговых льгот и правильного распределения прибыли.

Влияние налогов на прибыль также отражается в оперативном и стратегическом управлении предприятием. Оптимизация налоговых платежей способствует сохранению ликвидности, увеличению финансовых ресурсов для инвестиций и повышению устойчивости бизнеса в условиях рыночной неопределенности.

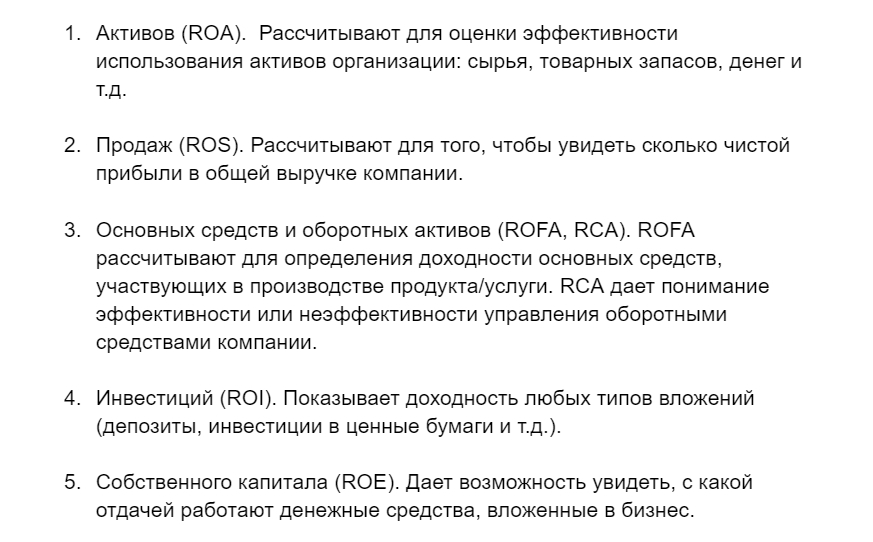

Связь между показателями прибыли и рентабельностью

Показатели прибыли тесно связаны с коэффициентами рентабельности, которые позволяют оценить эффективность использования капитала и ресурсов компании. В МАРА эта связь является основой для комплексного анализа финансового состояния предприятия.

Рентабельность показывает эффективность вложений и степень прибыльности бизнеса по отношению к различным базисным показателям — активам, собственному капиталу, выручке. Анализируемые показатели прибыли дают количественные данные, на основе которых рассчитываются рентабельные коэффициенты.

Понимание взаимосвязи между прибылью и рентабельностью позволяет выявить причины изменений финансовых результатов и определить направления для повышения эффективности управления ресурсами и инвестиционной деятельности.

Практические рекомендации по улучшению показателей прибыли в МАРА

Для повышения показателей прибыли в рамках методологии МАРА рекомендуется применять комплексный подход, включающий улучшение производственных процессов, оптимизацию затрат и повышение качества управленческих решений. Важной составляющей является регулярный анализ финансовых результатов и факторов, влияющих на прибыль.

Практические шаги включают внедрение систем контроллинга, автоматизацию бухгалтерского учета и управленческого анализа, формирование бюджетов и контроль их исполнения. Также необходимо активно работать над расширением рынка сбыта, улучшением маркетинговой стратегии и развитием новых продуктов.

Особое внимание стоит уделять управлению налоговой нагрузкой и эффективному использованию финансовых ресурсов, что позволяет не только увеличить прибыль, но и повысить устойчивость компании в конкурентной среде. В итоге, системная работа с показателями прибыли в МАРА способствует повышению общей финансовой устойчивости и конкурентоспособности организации.

Вопросы и ответы по теме статьи

Что такое МАРА и зачем в ней анализируют показатели прибыли?

МАРА — это метод многофакторного анализа рентабельности активов, который позволяет детализировать финансовые результаты компании. Анализ показателей прибыли помогает выявить источники формирования итогового результата и принять управленческие решения для повышения эффективности.

Какие виды прибыли важны для анализа в МАРА?

Основными видами прибыли являются валовая, операционная, прибыль до налогообложения и чистая прибыль. Каждый из них отражает различные аспекты финансовой деятельности, что позволяет комплексно оценить эффективность компании.

Как факторный анализ помогает улучшить показатели прибыли?

Факторный анализ выявляет влияние отдельных факторов на прибыль, что позволяет понять причины изменений и найти направления для оптимизации затрат и увеличения выручки, повышая таким образом общую прибыльность.

Почему важно учитывать налоговые обязательства при анализе прибыли?

Налоги влияют на конечный финансовый результат и ликвидность компании. Их учет позволяет оптимизировать налоговую нагрузку, сохранить финансовые ресурсы и повысить устойчивость бизнеса.

Как связаны показатели прибыли и рентабельности?

Прибыль служит базисом для расчета коэффициентов рентабельности, которые показывают эффективность использования капитала и ресурсов. Их взаимосвязь помогает комплексно оценить финансовое состояние предприятия.